Ödemeler Dengesi: bir ülkenin, dünyanın diğer ülkeleri ile mal, hizmet, sermaye vb. para ile ölçülen tüm işlemlerinin özeti olup ekonomilerin gelişimini ve geleceğe yönelik tahminleri içeren önemli bir performans göstergesidir. Ödemeler dengesi, ülkenin döviz varlığını ve döviz fiyatlarını(kuru) doğrudan etkilemekte, kurun gelecekte izleyebileceği yön için güçlü bir sinyal niteliği taşımaktadır.

Ödemeler dengesinde 2000- Ocak-Nisan 2021 dönemindeki gelişmeler ve 2021 yıl sonu beklentileri bu yazının konusudur.

Cari Açık

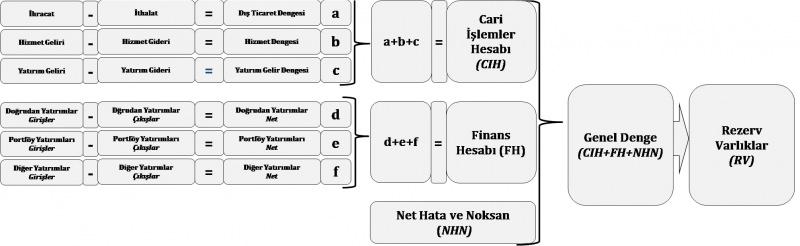

Ödemeler Dengesi; 1) Cari İşlemler Hesabı, 2) Finans Hesabı, 3) Net Hata ve Noksan, 4) Genel Denge ve 5) Rezerv Varlıklar olmak üzere beş ana bileşene sahiptir.

- Cari İşlemler Hesabı (CIH): Dış Ticaret Dengesi, Hizmet Dengesi ve Yatırım Kaynaklı Gelir dengesinden oluşan CIH dünya ile mal, hizmet ve yatırım işlemlerinin toplamı olup bakiye pozitif (+) ise CIH fazla vermiş, bakiye negatif (-) ise CIH açık vermiş demektir. Hesabın bakiyesi genellikle (-) negatif olduğu için kamuoyunda kısaca ‘cari açık’ olarak isimlendirilmektedir.

- Finans Hesabı (FH): Doğrudan Yatırımlar, Portföy Yatırımları ve Diğer Yatırımlardan oluşan FH, dış dünya ile sermaye hareketlerinin toplamıdır. Bir başka ifadeyle CIH dış dünya ile mal, hizmet ve gelir işlemlerinin toplamı, FH ise finansal işlemlerin özetidir.

- Net Hata ve Noksan (NHN): Kayıt altına alınmamış işlemler, gümrük beyanlarındaki eksikler, ölçüm hataları, dış ticarette teslimat ve ödeme zamanı uyumsuzlukları, borç ve alacakların farklı dönemler için raporlanması vb. nedenlerle oluşan ve finans hesabına ilave edilmesi veya çıkarılması gereken tutardır.

- Genel Denge (GD): CIH, FH ve NHN kalemlerinin toplamından oluşan GD bakiyesinin negatif (-) olması, ülkeye net döviz girişi olduğunu, bakiyenin pozitif (+) olması ise ülkeden net döviz çıkışı olduğunu ifade etmektedir.

- Rezerv Varlıklar (RV): Genel Dengenin (GD) negatif (-) bakiye vermesi RV’nin arttığı, pozitif (+) bakiye vermesi ise RV’nin azaldığı anlamına gelmektedir. RV; Resmi Rezervler (TCMB rezervleri) ve IMF Kredileri olmak üzere iki alt başlığa sahiptir. Ülkemizin IMF ile kredi ilişkisi kalmadığı için RV’deki değişimler TCMB rezervlerine yansımaktadır.

Ülke ekonomisinin yıl içindeki tüm ticari işlemlerinin nihai sonucu oluşan cari açık mutlaka bir kaynak ile finanse edilmiştir. Ödemeler Dengesi hesaplarının doğal karakteri; bulabildiğin kaynak kadar ticari işlem yapılmıştır veya yapılan ticari işlemin kaynağı zaten bulunmuştur yalın ifadesiyle tanımlanmaktadır.

Uluslararası analizlerde CIH tutarı ile birlikte Ödemeler Dengesi/Gayri Safi Yurt İçi Hasıla (GSYH) oranı dikkate alınmakta, ödemeler dengesi bileşenleri ve Ödemeler Dengesi/GSYH’nin yıllar itibariyle gelişimi birlikte ele alınmaktadır.

Maden, enerji vb. doğal kaynaklardan mahrum olan, yatırım ihtiyacını karşılayacak düzeyde sermaye birikimi olmayan ve uluslararası analizlerde gelişen ülkeler kategorisinde yer alan ülkemizin cari açık vermesi doğaldır.

Ödemeler Dengesinin İşleyişi

Şekil: 1 Ödemeler Dengesi Bileşenleri ve İşleyişi

Cari açık tutarı, CIH bileşenleri, finansman kalitesi ve Ödemeler Dengesi/GSYH oranı ile birlikte ekonominin yapısal özelliği nedeniyle enerji ve toplumdaki geleneksel yatırım anlayışının sonucu olarak altın ithalatı, ödemeler dengesi analizlerinde ayrıca yer almaktadır.

Ülkemiz cari işlemler açığında; yatırım malları, enerji ve ara malların ithalatı ekonominin karakteri nedeniyle en büyük paya sahip olup 30-60 Milyar USD aralığındaki enerji ithalatı ve belirli dönemlerde artan altın ithalatı belirleyicidir.

Grafik: 1 Yıllar İtibariyle Cari Açık, Enerji ve Altın Hariç Cari Açık (Milyar USD)

Grafik 1’de 2000-2020 dönemi cari açık verileri yer almaktadır. Verilere göre ülkemiz 2001 ve 2019 dışındaki on dokuz yılda sürekli cari açık vermiş, açık tutarı ekonominin büyüme dönemlerinde artarken daralma dönemlerinde gerileme eğilimine girmiştir. Cari açık 2011 yılında -74 Milyar USD ile rekor kırmıştır. 2001 yılındaki cari fazla önceki yıl yaşanan ekonomik krizin ardından gerçekleşmiş iken yurt içi ve yurt dışı gelişmelerin ekonomimizi baskıladığı 2019 yılında, ihracattaki artış ve turizm gelirlerindeki rekor seviyeler ile cari fazla verilmiştir.

Enerji ve altın hariç analizlerde dış ticaret açığı azalmakta ve bazı yıllar açık fazlaya dönüşmektedir. Enerji ve altın hariç tutulduğunda açık verilen yıl sayısı on dokuzdan altıya düşerken fazla verilen yıl sayısı on beşe yükselmektedir.

Enerji İthalatına 670 Milyar USD ve Altın İthalatına 143 Milyar USD Kaynak

Ülkemiz son yirmi bir yılda enerji ithalatına 670 Milyar USD ve altın ithalatına 143 Milyar USD olmak üzere toplamda 813 Milyar USD kaynak aktarmıştır. Her iki kalemdeki 158 Milyar USD ihracat dikkate alındığında oluşan dış ticaret açığı ise -655 Milyar USD’dir.

Yıllık enerji ithalatımız fiyatlara bağlı olarak 30-60 Milyar USD aralığında değişmektedir. 2012 yılında -60 Milyar USD ile rekor kıran enerji ithalatının 2020 yılında -29 Milyar USD’ye gerilemesinde fiyatlardaki düşüşler ve enerji yatırımları etkili olmuştur. Enerji yatırımları içinde yerli (nükleer, güneş, rüzgar, kömür, hidro vb.) kaynakların artmasıyla ithalata bağımlılığın, dış ticarete ve cari açığa olumsuz etkilerinin azalması beklenmektedir.

2000 yılında altın üretimi ve ihracatı neredeyse sıfıra yakın olan ülkemizde, 2020 yılında ekonomik değeri 2,4 Milyar USD olan 42 ton altın üretilmiş ve 3 Milyar USD ihracat yapılmıştır. Altın ithalatı 2020 yılında 25 Milyar USD ile tüm zamanların rekorunu kırmış ve dış ticaret açığının yarısından fazlasına kaynaklık etmiştir. Altın ithalatının önemli bir bölümü yatırım niteliği ve bir bölümü ise ihracata dönüşme kapasitesi taşımaktadır. Enerji dış ticaretinin aksine altın dış ticaretinde verilen 80 Milyar USD ülkemiz varlığına ve zenginliğine katkıdır.

Uzun yıllar sonra 2019 Yılında Cari Fazla

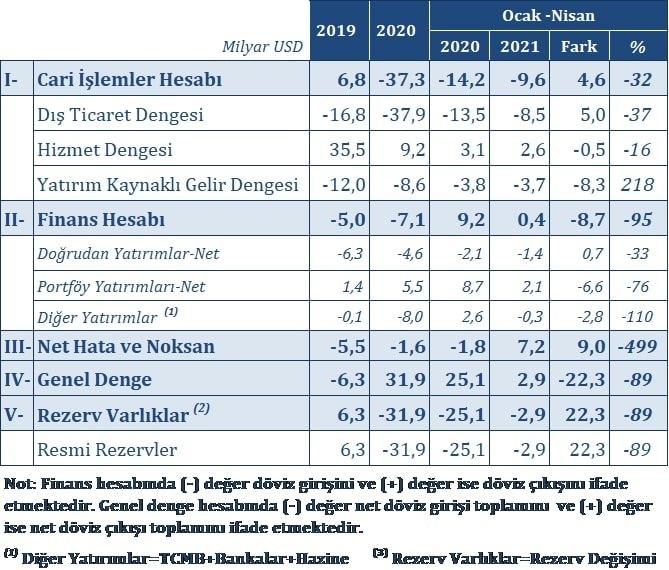

Tablo: 1 Cari Açık, Enerji ve Altın Hariç Cari Açık

Tablo 1’de 2019-Ocak-Nisan 2021 dönemi cari açık verileri yer almaktadır. 2020 yılında 37,3 Milyar USD olarak gerçekleşen cari açıkta 29 Milyar USD enerji ithalatı ve 25 Milyar USD ile rekor kıran altın ithalatı belirleyicidir. Enerji ve altın hariç tutulduğunda 37,3 Milyar USD tutarındaki cari açık 9,3 Milyar USD fazlaya dönüşmektedir. Ocak-Nisan 2021 döneminde cari açık önceki yıla göre -14,2 Milyar USD’den -9,6 Milyar USD’ye gerilemiştir. Açığın azalmasında ihracattaki artış etkili olmuştur. Veriler 2020 yılında dış ticaret açığının artışına kaynaklık eden altın ithalatının 2021 döneminde önemli oranda azaldığını ve ihracatının arttığını teyit etmektedir. Bu gelişme 2021 yılı dış ticaret dengesi açısından olumlu bir sinyal içermektedir.

Altın İthalatı 2020 Yılında 25 Milyar USD ile Rekor Kırdı

2020 yılında tüm zamanların rekorunu kıran ve son beş yıl ortalamalarının 15 Milyar USD üzerinde ve 25 Milyar USD olarak gerçekleşen altın ithalatının aynı düzeyde gerçekleşmeyeceği beklentileri ve ithal edilen altının bir bölümünün işlenerek bir süre sonra ihraç edileceği dikkate alındığında cari açığın geçen yıla göre gerileyeceği düşünülmektedir

Uzun vadede enerji ithalatının azalması ve altın üretiminin artması ile cari açıkta yapısal bir iyileşme gerçekleşebilecektir.

Türkiye ekonomisinin yapısal özelliği nedeniyle oluşan cari açık yurt dışı kaynaklar ile finanse edilmek zorundadır. Ödemeler dengesi analizlerinde; cari açık ve yurt dışından sağlanan finansman kaynağının bileşenleri önem arz etmektedir. Cari açığın finansmanında yurt dışı sermaye girişlerinin doğrudan yatırım niteliği taşıması kaynağın kalitesini artırmaktadır.

Grafik: 2 Yıllar İtibariyle Ödemeler Dengesi ve Finansman Kaynakları (Milyar USD)

Grafik 2’de cari açık ve finansman kaynaklarının yıllar itibariyle gelişimi yer almaktadır. Cari açığın finansmanında ağırlıklı olarak uluslararası yatırımlar başlığı altındaki yurt dışı kaynaklar, global finansal piyasalardaki daralma dönemlerinde ise rezerv değişimi başlığı altındaki TCMB rezervleri büyük pay sahibidir.

Tablo: 2 Ödemeler Dengesi ve Finansman Kaynakları

Tablo 2’ye göre ülkemiz 2019 yılında, dış dünya ile ticari işlemlerin sonucunda 6,8 Milyar USD döviz fazlası, finansal işlemlerin sonucunda 5 Milyar USD döviz fazlası, net hata ve noksan işlemleri sonucunda ise 5,5 Milyar USD döviz açığı vermiştir. Her üç kalemin toplamı olan genel denge 6,3 Milyar USD olmuş ve TCMB rezervleri aynı tutarda artmıştır.

2020 Yılındaki Açığa TCMB Rezervlerinden 31,9 Milyar USD Katkı

2020 yılında ise ticari işlemlerin sonucunda 37,3 Milyar USD döviz açığı, finansal işlemlerin sonucunda 7,1 Milyar USD döviz fazlası, net hata ve noksan işlemleri sonucunda ise 1,6 Milyar USD döviz açığı verilmiştir. Genel denge toplamı 31,9 Milyar USD olmuş ve TCMB rezervleri aynı tutarda azalmıştır. Bir başka ifadeyle ekonominin 2020 yılında verdiği 31,9 Milyar USD döviz açığı tümüyle TCMB rezervlerinin azalışı ile finanse edilmiştir.

TCMB rezervleri Ocak-Nisan 2020 döneminde cari açığın finansmanına 25,1 Milyar USD katkı sağlarken 2021 yılının aynı dönemindeki katkı önemli ölçüde azalarak 2,9 Milyar USD’ye gerilemiş ve rezervler üzerindeki baskı hafiflemiştir. Net hata ve noksan kaleminde önceki yıl 1,8 Milyar USD tutarındaki çıkış, bu dönemde 7,2 Milyar USD girişe dönmüştür.

Cari açık, enerji ve altın cari açık ile birlikte Ödemeler Dengesi/GSYH analizleri, ülke ekonomik performansı açısından önemlidir.

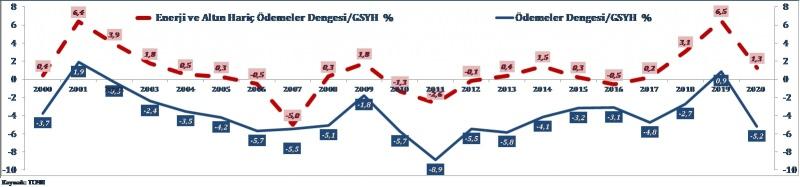

Grafik: 3 Yıllar İtibariyle Ödemeler Dengesi/GSYH

Grafik 3’te yıllar Ödemeler Dengesi/GSYH gelişmeleri yer almaktadır. Cari açığa bağlı olarak Ödemeler Dengesi/GSYH oranı da negatif hesaplanmaktadır. Son yirmi bir yılın on dokuzunda % -0,3 ile % -8,9 aralığında dalgalanan Ödemeler Dengesi/GSYH oranının sürdürülebilir seviyesinin % 5’in altında olması gerektiği ifade edilmektedir. Öte yandan USD olarak hesaplanan ödemeler dengesi ve GSYH ile Ödemeler Dengesi/GSYH oranı, yüksek kur artışlarının yaşandığı dönemlerde GSYH’yi küçültmekte ve Ödemeler Dengesi/GSYH oranı daha olumsuz bir görünüm sergilemektedir. Enerji ve Altın hariç tutulduğunda hesaplanan Ödemeler Dengesi/GSYH oranı ise daha makul seviyelere gerilemektedir.

Enerji Yatırımları ve Altın Üretimi Cari Açık Sorununu Azaltacak

Enerji ithalatını azaltmaya yönelik (doğal gaz keşifleri, nükleer, güneş, rüzgar, yerli kömür, hidro vb.) yatırımların katkıları ve altın üretimindeki artışlar ile Ödemeler Dengesi/GSYH sorunu bir süre sonra ülkemizin kronik sorunu olmaktan çıkabilecektir.

Turizm 2019 Yılında 35 Milyar USD ve 2020Yılında 12 Milyar USD Katkı Sağladı. 2021 Yılında Hedef 20 Milyar USD’yi Geçmek

Turizm sektörü, gelirin elde edilmesinde neredeyse hiç döviz harcanmaması nedeniyle sahip olduğu net ihracatçı niteliği, cari açığın finansmanına yaptığı yüksek orandaki katkı, ülke içinde gerek istihdam ve gerekse çok sayıda sektörü beslemesi nedeniyle ülkemiz için oldukça önemli bir sektördür.

Grafik: 4 Yıllar İtibariyle Turizm Geliri ve Ziyaretçi Sayısı

Grafik 4’teki verilere göre 2019 yılında 52 Milyon ziyaretçi ve 35 Milyar USD ile rekor kıran turizm sektörü Covid 19’un yıkıcı etkilerine maruz kalmış, ziyaretçi sayısı 12 Milyon kişiye ve gelir ise 12 Milyar USD’ye gerilemiştir. Ziyaretçi sayısı ve gelir artışına karşın kişi başına harcama tutarının 750 USD civarında seyretmesi ülkemiz turizm sektörünün hem handikabı hem de avantajıdır. İlave yatırımlara gerek kalmadan küçük dokunuşlar ile kişi başı harcama tutarında daha fazla gelir elde etmek mümkündür. Ülkemizin turizm potansiyelinin 60 Milyon ziyaretçi ve 60 Milyar USD yıllık gelir elde etmesi imkan dahilindedir. 2021 yılının kalan döneminde sektörün geçen yıla göre daha olumlu beklentiler içinde olduğu dikkate alındığında turizm gelirlerinin 20 Milyar USD’yi aşması beklenmektedir.

Cari Açık ve Ödemeler Dengesi/GSYH’de Yıl Sonu Beklentileri İle Kur Üzerindeki Baskı Azalacak

Sonuç olarak 2021 yıl sonu için beklentiler; cari açık -25 Milyar USD, Ödemeler Dengesi/GSYH % - 3 civarında, enerji ve altın hariç Ödemeler Dengesi/GSYH pozitiftir. Ocak-Nisan 2021 dönemindeki gelişmeler, artan ihracat, azalan Covid 19 etkileri ve turizm gelirleri dikkate alındığında ulaşılabilecek bu hedeflerin geçen yılın aksine TCMB Rezervleri ve döviz kuru üzerinde baskıyı hafifletmesi beklenmektedir.